1 okt. 2021

FEBO VO: inzicht in uw financiële positie en financieel handelen

Met het model FEBO VO (Financiën en Bedrijfsvoering in één Oogopslag voor het VO) biedt BMC schoolbesturen inzicht in hun financiële positie en hun financieel handelen. Het mooie van FEBO VO is dat we met dit model de link leggen tussen het onderwijskundige deel van uw werk, de financiën én uw bedrijfsvoering.

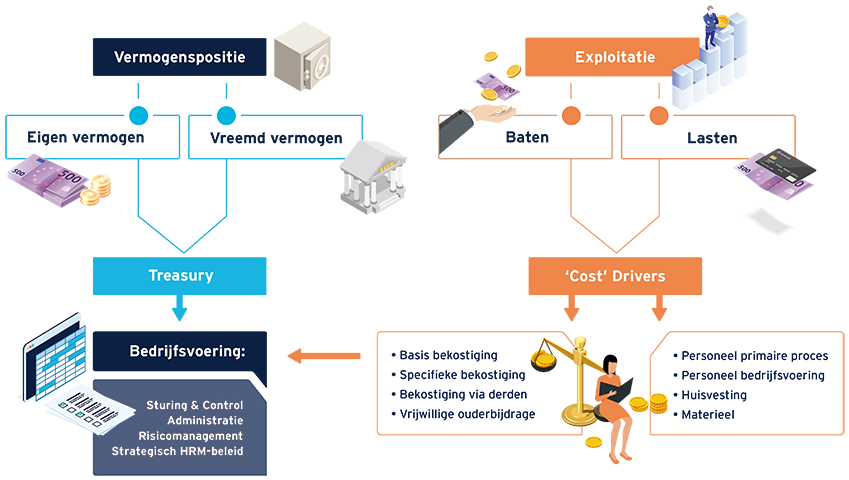

In dit artikel vertellen we u meer over de opbouw van FEBO VO en geven we een toelichting op de werking van het model. Schematisch ziet FEBO VO er als volgt uit:

Uit bovenstaand schema komt naar voren dat FEBO VO twee ‘kanten’ kent:

- Vermogenspositie: duiding van het bezit (‘activa’) en de financiering daarvan (‘passiva’) door het schoolbestuur.

- Exploitatie: duiding van de baten en lasten en de onderliggende bepalende factoren van de baten en lasten door het schoolbestuur (‘cost’ drivers).

Vermogenspositie

Met FEBO VO duiden we uw vermogenspositie door te kijken naar de balans en de invulling van de treasuryfunctie van het schoolbestuur. Dit doen we door middel van verschillende kengetallen in een meerjarig beeld. Te denken valt aan solvabiliteit, liquiditeit, rentabiliteit en huisvestingsratio. De Commissie Don heeft hierover gepubliceerd en geeft een normering voor de verschillende kengetallen (1). Voor de analyse gebruiken we uw jaarrekeningen en begrotingen (dit laatste alleen als er een geprognosticeerde balans is opgenomen). Daarnaast bekijken we het treasurybeleid: hoe trekt u als schoolbestuur vreemd vermogen aan en hoe gaat u om met overtollige gelden in de vorm van uiteenzettingen en beleggingen?

Exploitatie

Bij exploitatie kijken we met hulp van FEBO VO naar de baten en lasten van uw schoolbestuur. Daarbij gaat het ten eerste om de gerealiseerde baten en lasten van de afgelopen boekjaren – door middel van een analyse van de jaarrekeningen. Daarnaast kijken we naar de begrote baten en lasten in meerjarig perspectief. Dit doen we door middel van een analyse van de begroting. Hierbij maken we ook een vergelijking tussen de begroting en de jaarrekening om na te gaan hoe reëel de begroting is. Op basis hiervan kunnen wij u ook adviseren over de manier van begroten.

Bedrijfsvoering

Om te sturen op de financiën van uw schoolbestuur is het ook zaak om na te gaan of uw bedrijfsvoering op orde is. Hierbij gaat het om zaken als sturing & control (de controlfunctie), administratie, risicomanagement en uw strategische HRM-beleid. We toetsen het functioneren van al deze zaken en geven uw vervolgens een advies over het verbeteren of doorontwikkelen en – in geval van een fusie – het goed neerzetten van de bedrijfsvoering.

Resultaat

Het resultaat is een analyse van de financiële positie en het financieel handelen van uw schoolbestuur. Hiermee krijgt u inzicht op het gebied van uw:

- Weerbaarheid: de verhouding tussen uw totale begroting en beschikbare reserves en tussen het benodigde weerstandsvermogen (risico’s) en de beschikbare reserves.

- Stabiliteit: de mate waarin uw meerjarige begrotingen sluitend zijn en de onzekerheden/risico’s ten aanzien van de bekostiging.

- Flexibiliteit: de mate waarin de totale uitgaven bestaan uit huisvestingskosten en personele kosten, de verhouding tussen vaste en flexibele personele inzet (kosten), ook in relatie tot uw toekomstperspectief (krimp/groei).

Meer weten?

Wilt u weten hoe uw onderwijsinstelling er financieel voor staat? Bent u benieuwd naar FEBO VO? Neem voor meer informatie of een vrijblijvende afspraak contact op met Herman Uffen of Tamar Kinkel.