18 jan. 2024

Begroting 2024: gunstig beeld kan de zorgen niet verbloemen

De CBS-cijfers over de gemeentebegrotingen 2024 schetsen een gunstig beeld. Toch nemen de zorgen richting 2026 verder toe. In dit artikel analyseert BMC-adviseur Erwin Ormel de CBS-cijfers, werpt hij een blik op de toekomst en schetst hij een handelingsperspectief voor gemeenten.

Het CBS presenteerde eind november 2023 de voorlopige cijfers van de gemeentebegrotingen over 2024. De gegevens van 28 gemeenten – ongeveer 7 procent van het aantal inwoners – waren toen nog niet bekend. Hiermee leveren de CBS-cijfers een voldoende betrouwbaar beeld op om een aantal trends te signaleren.

Toenemende zorgen richting 2026

Stijgende kosten, teruglopende compensaties

Uit de CBS-cijfers blijkt dat de gezamenlijke gemeenten ervan uitgaan dat ze in 2024 bijna 600 miljoen inleveren op hun reserves. Omdat de rekeningcijfers van de afgelopen jaren steevast gunstiger waren dan de begroting, lijkt dat voor dit jaar geen reden tot grote zorg te zijn. Kijken we echter wat beter naar de cijfers, dan zien we de zorgen richting 2026 wel degelijk toenemen. Leek er bij de jaarrekening 2022 nog sprake te zijn van een afvlakking van de kosten in het sociaal domein, in de begroting 2024 zien we deze kosten toch weer sterk stijgen. De teruglopende compensatie voor de jeugdzorg lijkt het probleem voor de periode vanaf 2026 verder te vergroten. Ook in het fysieke domein nemen de kosten sterk toe, evenals de kosten voor de eigen organisatie. De verwachting is dat het hierbij gaat om kosten die ook zullen doorwerken richting 2026 en latere jaren.

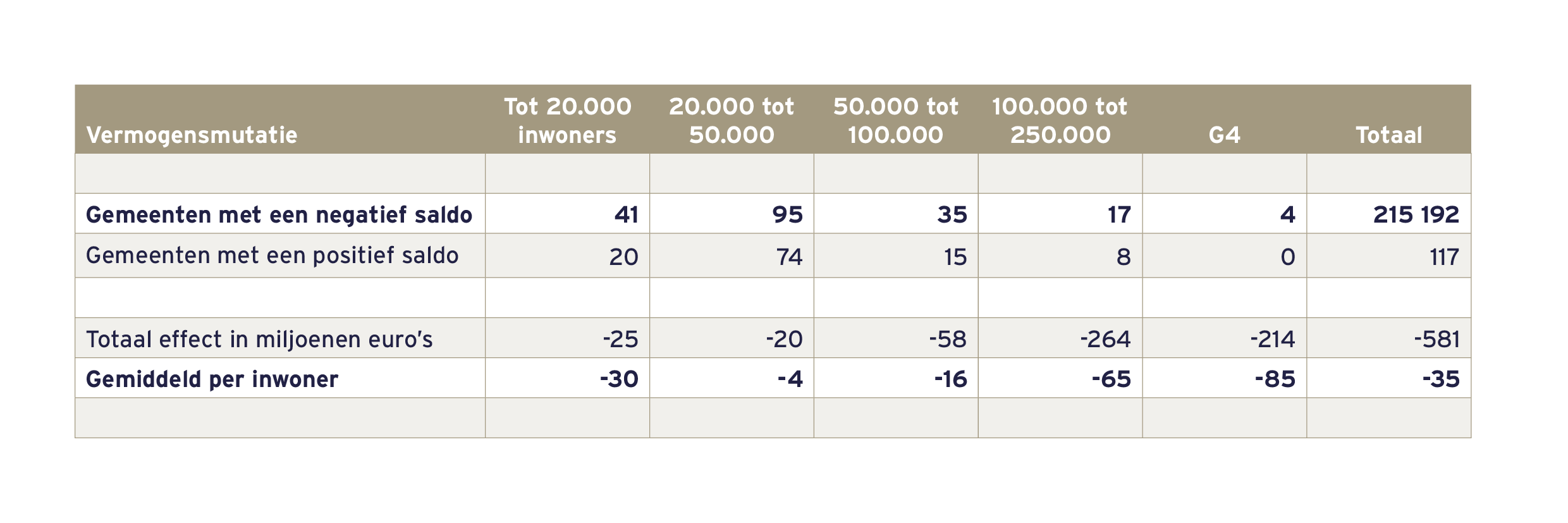

Vooral de grote gemeenten halen geld uit hun reserves

Ruim 60 procent van de gemeenten haalt meer uit hun reserves dan ze erin stoppen. Alle grootteklassen, met uitzondering van de G4, vertonen hetzelfde beeld. Kijken we naar de omvang van de bedragen, dan zien we grotere verschillen. De totale vermogensafname komt vooral voor rekening van de gemeenten met meer dan 100.000 inwoners. In de kleinere gemeenten is het financiële effect, uitgedrukt in een bedrag per inwoner, relatief beperkt.

Overall beeld

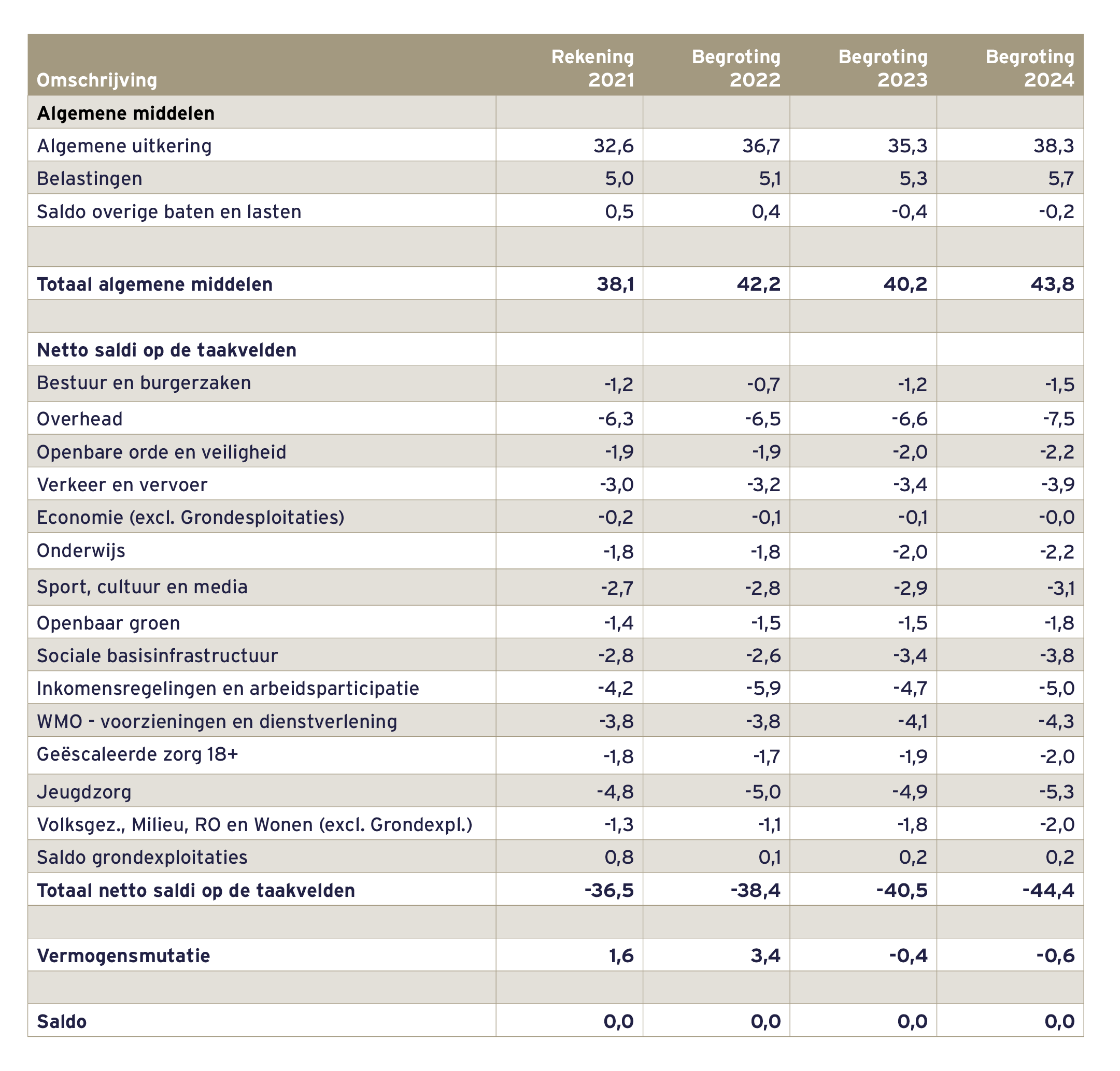

Onderstaand overzicht geeft een beeld van de voorlopige cijfers over 2024. In de vergelijkende kolommen over de eerdere jaren hebben we de gemeenten waarvan de gegevens over 2024 nog niet bekend waren niet meegeteld.

(Bedragen x € 1 miljard)

(Bedragen x € 1 miljard)

Een kanttekening ten aanzien van de begrotingscijfers 2023: deze cijfers zijn gebaseerd op de stand van medio 2022. De inflatie is intussen sterk gestegen. Ook zijn er vanuit het gemeentefonds middelen beschikbaar gesteld voor de energietoeslag. Dat zien we niet terug in deze cijfers.

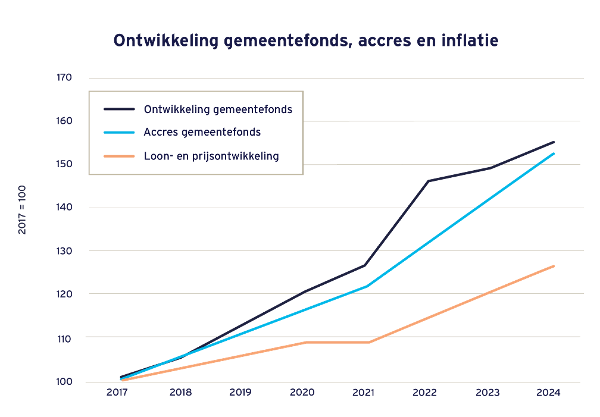

Gemeentefonds stijgt sterker dan loon- en prijsontwikkeling

In de grafiek hieronder is de groei van het gemeentefonds (het ‘accres’) afgezet tegen de loon- en prijsontwikkeling bij de overheid. Daarin is duidelijk te zien dat het accres sterker is gestegen dan de ontwikkeling van de inflatie. In de jaren 2020 tot en met 2023 zijn er naast het accres incidenteel extra middelen beschikbaar gesteld via het gemeentefonds. Dit had te maken met de coronacompensatie in de jaren 2020 en 2021 en de compensatie voor de energietoeslag in 2022 en 2023.

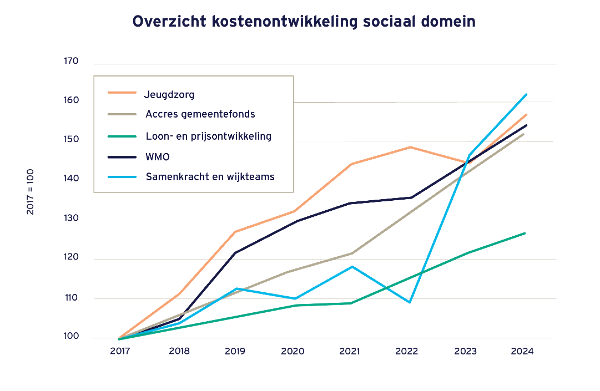

Afvlakking kostenontwikkeling sociaal domein lijkt niet door te zetten

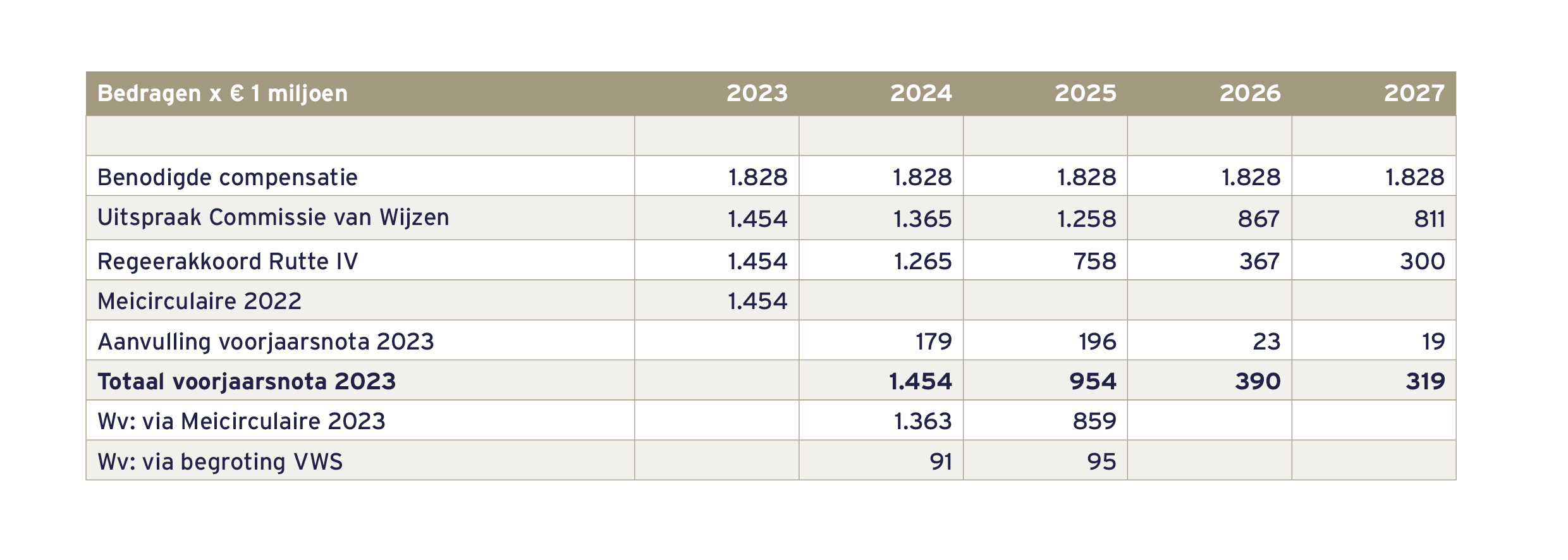

De afgelopen jaren was er in het sociaal domein sprake van een kostenstijging die niet alleen boven de inflatie uitging, maar ook veel sterker was dan de accresontwikkeling in het gemeentefonds. Bij de WMO werd dit ook veroorzaakt door de invoering van het abonnementstarief in 2019 en de hiermee gepaard gaande aanzuigende werking. In 2021 kwam een arbitragecommissie – ook wel de Commissie van Wijzen genoemd – tot het oordeel dat gemeenten € 1,8 miljard tekortkwamen op de jeugdzorg en daarvoor gecompenseerd moesten worden. Door het nemen van maatregelen, onder meer in het kader van de Hervormingsagenda Jeugd, zou de compensatie uiteindelijk worden afgebouwd naar € 800 miljoen. In het regeerakkoord van het inmiddels demissionaire kabinet Rutte IV is met ingang van 2025 een aanvullende bezuiniging opgenomen van € 500 miljoen. Het Rijk heeft deze bezuiniging inmiddels overgenomen. Per saldo leidt dit tot het volgende beeld:

De vraag is nu: zien we ook al een daling in de kosten bij de jeugdzorg, om de teruglopende compensatie op te vangen? In onze analyse van de jaarrekening 2022 concludeerden we dat er sprake leek van een afvlakking van de kostenontwikkeling in het sociaal domein. Deze afvlakking zet in de begroting 2024 niet door. Dit stelt gemeenten de komende jaren voor een grote uitdaging, ook omdat de compensatieregeling voor de gestegen kosten de komende jaren zoals gezegd verder wordt afgebouwd. Als gemeenten niet in staat zijn om met de maatregelen uit de Hervormingsagenda Jeugd ook deze kosten neerwaarts bij te buigen, vergroot dit de problematiek vanaf 2026. In onze analyse van de jaarrekening 2022 concludeerden we daarnaast dat gemeenten op het onderdeel ‘Samenkracht en wijkteams’ netto lagere uitgaven hadden behaald, omdat de kosten van de opvang van Oekraïners op dit begrotingsonderdeel binnen de rijksvergoeding is gebleven.

De vraag is nu: zien we ook al een daling in de kosten bij de jeugdzorg, om de teruglopende compensatie op te vangen? In onze analyse van de jaarrekening 2022 concludeerden we dat er sprake leek van een afvlakking van de kostenontwikkeling in het sociaal domein. Deze afvlakking zet in de begroting 2024 niet door. Dit stelt gemeenten de komende jaren voor een grote uitdaging, ook omdat de compensatieregeling voor de gestegen kosten de komende jaren zoals gezegd verder wordt afgebouwd. Als gemeenten niet in staat zijn om met de maatregelen uit de Hervormingsagenda Jeugd ook deze kosten neerwaarts bij te buigen, vergroot dit de problematiek vanaf 2026. In onze analyse van de jaarrekening 2022 concludeerden we daarnaast dat gemeenten op het onderdeel ‘Samenkracht en wijkteams’ netto lagere uitgaven hadden behaald, omdat de kosten van de opvang van Oekraïners op dit begrotingsonderdeel binnen de rijksvergoeding is gebleven.

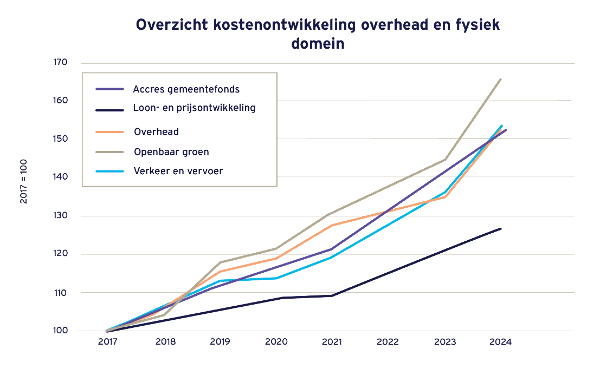

Ook in andere domeinen: sterke kostenstijging

Ook in andere domeinen (openbaar groen, verkeer en vervoer en de eigen organisatie) zien we in de begroting 2024 een sterkere kostenstijging dan op grond van zowel de accresontwikkeling als de gemiddelde loon- en prijsontwikkeling verwacht mag worden. In deze cijfers zien we de effecten van de schaarste aan materialen en de krapte op de arbeidsmarkt terug.

Zorgen voor de toekomst

Tekorten vanaf 2026

De VNG heeft berekend dat gemeenten door allerlei aanpassingen in de financieringssystematiek vanaf 2026 te maken krijgen met een korting van ongeveer € 3 miljard. Zo is in 2026 de opschalingskorting van € 675 miljoen weer van kracht, nadat deze een aantal jaar is uitgesteld. Weliswaar is in september 2023 een extra volumeaccres van € 700 miljoen voor 2027 in het vooruitzicht gesteld, maar dat is niet meer dan een pleister op de wonde. De sterke kostenstijging binnen een aantal domeinen lijkt deze problematiek verder te vergroten.

Vrije beleidsruimte gemeenten: nog geen 20% van totale uitgaven

Gemeenten hebben te maken met een groot aantal taken die hen door het Rijk zijn opgelegd. Dit beperkt de ruimte om eigen keuzes te maken. Daar komt bij dat gemeenten zich niet alleen aan wet- en regelgeving moeten houden, maar zich ook rekenschap moeten geven van maatschappelijke normen. Zo is er in theorie wel beleidsvrijheid in het sociaal domein, maar maatschappelijk worden verschillen daar veel minder geaccepteerd dan in sommige andere domeinen. De Raad voor het Openbaar Bestuur (ROB) heeft een analyse gemaakt van het gemeentelijke takenpakket en inzichtelijk gemaakt welke factoren de mate van beleidsvrijheid bepalen. Als we de lijn uit dit rapport doorvertalen, komen we uit op een vrije beleidsruimte van ongeveer € 13 miljard, nog geen 20% van de totale uitgaven. Een korting van € 3 miljard betekent dat ongeveer een kwart van de vrije beleidsruimte wordt ingeleverd. Een forse opgave voor gemeentebesturen...

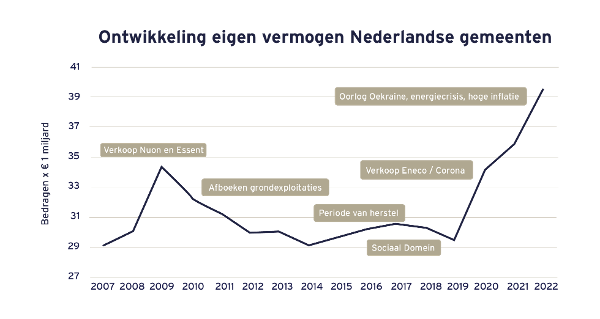

Algemene reserve als structureel dekkingsmiddel

In de analyse van de jaarrekening 2022 gaven we aan dat het eigen vermogen van de Nederlandse gemeenten was gegroeid tot bijna € 40 miljard. De mogelijkheid om deze reserves in te zetten als structureel dekkingsmiddel was echter beperkt. Wel is deze mogelijkheid in het laatste Bestuurlijke Overleg Financiële Verhoudingen verder verruimd. Dit betekent dat van het deel van de algemene reserve dat niet nodig is voor het afdekken van de risico’s jaarlijks 10 procent mag worden ingezet voor het afdekken van de structurele lasten. Hieraan is echter wel de voorwaarde verbonden dat de solvabiliteit (het aandeel van het eigen vermogen in het balanstotaal) groter of gelijk is en blijft dan 20 procent. Het gemiddelde solvabiliteitspercentage van alle gemeenten gezamenlijk bedraagt 40 procent.

Uitvoeringskracht van gemeenten staat onder druk

De uitdagingen voor gemeenten zijn fors. Inwoners, oud en jong, rekenen op daadkracht. Of het nou gaat om het klimaat, wonen, zorg of energie. Voor de uitvoering van de ambities staan raadsleden, het college van B en W, de ambtelijke organisatie, partners, inwoners en de regiogemeenten samen aan de lat. Het draait daarbij om uitvoeringskracht. Uit talrijke voorbeelden – van de toeslagenaffaire en problemen in de jeugdzorg tot personeelstekorten en achterstallig onderhoud aan bruggen en kades – blijkt dat die hapert. Uit evenzovele onderzoeken en rapporten (onder andere ‘Staat van de Uitvoering’ (2023) en ‘Hoe sterk zijn onze schouders’ (VNG, 2020)) blijkt dat uitvoeringskracht wordt beïnvloed door factoren die onderling sterk met elkaar verweven zijn. Het samenspel van deze factoren vergroot het risico op maatschappelijke, bestuurlijke en financiële schade.

Opgave vanaf 2026: balans tussen beleid, organisatie en middelen

Zowel de hoge inflatie als de krapte op de arbeidsmarkt leggen een grote druk op de komende meerjarenbegrotingen. De terugloop in middelen met ingang van 2026 vraagt om een hernieuwde balans in de driehoek beleid, organisatie en middelen. Deze drie elementen beïnvloeden elkaar en zijn onlosmakelijk met elkaar verbonden. Een verandering in één element leidt vaak tot een verandering in één of beide andere onderdelen. Op dit moment zien we ontwikkelingen in alle drie de onderdelen:

- Beleid: het Rijk vraagt steeds meer aan gemeenten, onder andere in bijdragen aan woningbouw, asielopvang, klimaatadaptatie en energietransitie.

- Organisatie: gemeenten hebben moeite met de invulling van vacatures. Dit zet de uitvoeringskracht van de organisatie onder druk.

- Middelen: vanaf 2026 lopen de rijksmiddelen voor gemeenten hard terug.

Deze ontwikkelingen maken het voor gemeenten extra complex: het beperkt de keuzemogelijkheden om de balans te hervinden. En het kan betekenen dat gemeenten op basis van organisatie en middelen keuzes in beleid moeten maken die ze vanuit hun visie en ambitie liever niet zouden maken. Of keuzes die wellicht niet aansluiten bij de doelstellingen van het Rijk.

Naar een handelingsperspectief voor gemeenten

Kwaliteit risico-inschattingen is cruciaal

Gemeenten die overwegen om een surplus van hun algemene reserve in te zetten, moeten kunnen aantonen dat de kwaliteit van hun risico-inventarisatie van voldoende niveau is. Het Besluit begroting en verantwoording (BBV) en de toezichthouder verbinden hier geen strakke voorschriften aan. Nu de risico-inventarisatie rechtstreeks gevolgen kan hebben voor de vraag of de begroting reëel en structureel sluitend is, zal de kwaliteit van de risico-inschattingen naar verwachting strenger worden beoordeeld. Gemeenten doen er verstandig aan om hier tijdig op te anticiperen.

Sorteer tijdig voor op de periode vanaf 2026

Hoewel een volgend college van B en W en een volgende gemeenteraad uitvoering moeten geven aan de begroting voor 2026, is het van belang om nu al voor te sorteren op de situatie daarna. Dit betekent dat gemeenten er verstandig aan doen om plannen en maatregelen op te stellen om invulling te geven aan de financiële situatie vanaf dat moment.

Zorg voor bestuurlijk commitment

Tijdens de coalitieonderhandelingen in het voorjaar van 2022 leken de bomen nog tot in de hemel te groeien. Het perspectief vanaf 2026 is echter beduidend slechter dan in de jaren tot en met 2025. Daar komt bij dat de meeste gemeenten de afgelopen jaren rekeningoverschotten kenden. Het is dan ook van belang dat gemeenteraden beseffen dat er geanticipeerd moet worden op een periode met tekorten. En het is zaak dat gemeenteraden hier tijdig in worden meegenomen, niet in alleen in de analyse, maar ook in de oplossing te komen.

Maak de financiële uitgangspunten helder

In de praktijk is er niet altijd voldoende bereidheid om bezuinigingen door te zetten. Vaak komt dit door vraagtekens bij de financiële positie of de gehanteerde financiële uitgangspunten. Een doorlichting van de financiële situatie op de meer technische aspecten van de begroting (uitgangspunten voor loon- en prijsstijgingen, uitgangspunten voor accresberekeningen, de mate van onderuitputting in de afgelopen jaarrekeningen, systematiek voor autonome groei, waardering en afschrijving van activa, de rentetoerekening, de lastendruk en de onderbouwing van de reserves en voorzieningen) leidt tot een beter gedeeld begrip van de uitgangssituatie. Bij BMC combineren we zo’n aanpak vaak met een benchmark.

Maak een bewuste keuze

Bezuinigingen en heroverwegingen zijn er in allerlei soorten en maten. De aanpak hangt af van de lokale maat en schaal én van de omvang van de financiële problematiek.

- Als maatregelen geen externe effecten mogen hebben, staat een analyse van de uitvoering centraal. In deze aanpak wordt niet ingeleverd op de kwaliteit van het beleid of de kwaliteit van de dienstverlening. Hierbij is een formatiescan of het uitvoeren van één of meerdere procesanalyses een geëigende aanpak, al dan niet gecombineerd met een verkenning naar samenwerkings- of uitbestedingsopties.

- Wanneer taken niet ter discussie staan, zullen de budgetten kritisch tegen het licht moeten worden gehouden. Dit vraagt om een plan van aanpak, inclusief afwegingskader, het vaststellen en doorvertalen van de zoekrichtingen, op basis van de uitgangspunten uit het afwegingskader, en het begeleiden van het keuzeproces.

- Biedt efficiency of versobering geen soelaas, dan is een heroverweging van taken aan de orde. Welke taken kunnen worden verminderd, stopgezet of overgelaten aan andere partijen?

- Bij een strategische heroriëntatie gaat het tot slot om een andere rolneming van de gemeente en de keuzes die de gemeente hierin kan en wil maken. Daarbij wordt gezocht naar een nieuwe balans in de driehoek beleid (ambitie), organisatie en middelen én maatschappelijke uitdagingen.

Geef actief invulling aan samenwerkingsarrangementen op regionaal niveau

Beleidsdossiers worden complexer en kunnen steeds minder op het niveau van de individuele gemeente worden opgelost. Dit leidt tot een complex geheel van maatschappelijke opgaven, financieringsarrangementen en ingewikkelde, soms tegenstrijdige belangen. Het is cruciaal dat gemeenten hier de komende jaren actief op inzetten.

Geef prioriteit aan uitvoeringskracht en kwaliteit van de organisatie

Niet alleen de maatschappelijke opgaven, maar ook de krapte op de arbeidsmarkt vragen erom actief te investeren in de eigen organisatie. Dit betekent investeren in aantrekkelijk werkgeverschap, innovatieve vormen van samenwerking en op maat gesneden training en opleiding, zowel op inhoudelijk vlak als op vaardigheden en persoonlijke effectiviteit.

Meer informatie

Met de BMC-methode ‘Strategische heroriëntatie’ ondersteunen we gemeenten om tot een structureel sluitende gemeentebegroting te komen. Wilt u meer weten over strategische heroriëntatie of over deze analyse? Neem dan contact op met Erwin Ormel of Herman Uffen. Houd ook onze website en de BMC LinkedIn-pagina in de gaten: in een vervolgartikel gaan we binnenkort in op de vraag hoe de overheid haar rol ook in de toekomst kan blijven uitvoeren.