4 jun. 2018

Meicirculaire: werk aan de winkel voor de nieuwe colleges

Een korting die oploopt tot een miljard in 2022

In de meeste gemeentehuizen zijn de nieuwe colleges inmiddels al van start gegaan. Er ligt meteen een forse klus op het bord: het verwerken van de uitkomsten van de meicirculaire in de komende begroting 2019 en de meerjarenraming 2020-2021. Bood de maartcirculaire waarin de effecten van het regeerakkoord waren verwerkt nog een zonnige aanblik, de meicirculaire geeft op het eerste oog een ander, bijna tegenovergesteld beeld: in 2019 wordt de gezamenlijke gemeenten ongeveer € 250 miljoen minder in het vooruitzicht gesteld en dit loopt op tot ongeveer een miljard in 2022. Voor een gemiddelde gemeente van ongeveer 40.000 inwoners betekent dit dat er toch al gauw dekking moet worden gevonden voor een bedrag van € 500.000,- in 2019, oplopend tot ongeveer € 2 miljoen in 2022.

Voor bijna de helft wordt dit veroorzaakt door een lagere inflatie

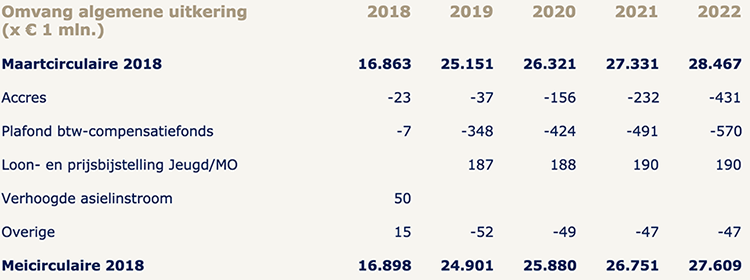

Hiervoor zijn twee oorzaken aan te wijzen: voor ongeveer de helft wordt dit effect veroorzaakt door een lagere inflatie. Hierdoor wordt er rijksbreed minder uitgegeven aan compensatie van lonen en prijzen. En omdat de uitkering uit het Gemeentefonds via het zogenoemde ‘trap-op-trap-afprincipe’ gekoppeld is aan de ontwikkeling van de rijksuitgaven, zorgt dit voor een lager accres. De bedragen lopen op van € 37 miljoen in 2019 tot € 431 miljoen in 2022. Of individuele gemeenten ook zelf toe kunnen met een lagere inflatie is afhankelijk van hun eigen reserveringen.

Voor de andere helft wordt dit veroorzaakt door een andere rekenmethodiek

Gemeenten kunnen de btw die ze moeten betalen declareren bij het Rijk, bij het btw-compensatiefonds. Dit fonds kent echter een plafond. Declareren de gezamenlijke gemeenten méér dan er in het btw-compensatiefonds beschikbaar is, dan moet het Gemeentefonds bijpassen. Blijft er geld over in het btw-compensatiefonds, dan vloeit dit terug naar het Gemeentefonds. In voorgaande circulaires sprak het Rijk de verwachting uit dat er ook de komende jaren geld terug zou vloeien van het btw-compensatiefonds naar het Gemeentefonds. In de becijferingen was hier ook rekening mee gehouden. In eerdere nieuwsbrieven hebben wij aangegeven dat dit een onzeker uitgangspunt is. Immers, als de gezamenlijke gemeenten toch meer btw zouden gaan declareren, dan zou dit voordeel ook automatisch verdwijnen. Het Rijk heeft nu de methodiek in die zin gewijzigd, dat er pas een voordeel wordt ingeboekt als de afrekening van het daaraan voorafgaande jaar daar ook daadwerkelijk aanleiding toe geeft. Een meerjarenprognose wordt vanaf nu niet meer gemaakt. Daarom vindt er nu een uitname uit het Gemeentefonds plaats die oploopt van € 348 miljoen (2019) tot en met € 570 miljoen in 2022. Gemeenten die dit voordeel nog niet hadden ingeboekt ondervinden daar nu geen hinder van.

Overheveling integratie-uitkering sociaal domein

Het grootste deel van integratie-uitkering sociaal domein wordt met ingang van 2019 overgeheveld naar de algemene uitkering. Dat houdt in dat ook dit deel straks onderdeel wordt van de zogenoemde ‘trap-op-trap-afsystematiek’. Ook dit deel van de uitkering beweegt mee met de omvang van de rijksuitgaven en er vindt geen aparte compensatie meer plaats voor loon- en prijsbijstelling. In de meicirculaire is nu aangegeven hoe dit verder technisch zal worden uitgewerkt. Een aantal verdeelmaatstaven is hiertoe aangepast.

Specifieke uitkering Sport

Met ingang van 1 januari 2019 kunnen gemeenten de btw over de kosten die gepaard gaan met de terbeschikkingstelling van sportaccommodaties niet meer aftrekken. Het Rijk gaat de gemeenten voor dit nadeel compenseren via de nieuwe specifieke uitkering Sport. Wil een gemeente daarvoor in aanmerking komen, dan moet zij voor 1 december 2018 een aanvraag indienen waarbij zij alle btw-belaste kosten met betrekking tot de bouw, het beheer, onderhoud en exploitatie van sportvoorzieningen en sportmaterialen die ze vanaf 2019 denkt te maken, in kaart brengen.

Rechtmatigheidsverantwoording door het college van B&W

Vorig jaar is al het voornemen aangekondigd dat het college van B&W (en Gedeputeerde Staten) verplicht worden om in de jaarrekening een verantwoording op te nemen over de rechtmatigheid van de baten, de lasten en de balansmutaties. In de meicirculaire is de verwachting aangekondigd dat de verplichting naar verwachting zal gelden met ingang van het verslagjaar 2021.

Resumé algemene uitkering

Resumerend ziet de ontwikkeling van de algemene uitkering er als volgt uit:

Meer informatie

Voor meer informatie kunt u contact opnemen met onze adviseurs Erwin Ormel of Siemen Fuite, via telefoonnummer (033)496 52 00.

Een e-mail sturen kan ook.